グロース株の代表格モノタロウですが、私もずっと決算をウォッチしています

7月31日(金)に第2四半期の決算発表がありましたので、私なりに分析してみました

今後、モノタロウがさらに成長するために解消しないといけない課題についても考察していますので、ホルダーの方/購入を検討している方の参考になればと思います

モノタロウってどんな会社?

ご存知の方は読み飛ばして頂ければと思いますが、一応モノタロウの商売の説明をしたいと思います

兵庫県尼崎市に本社を置く「株式会社MonotaRO(MonotaRO Co.,Ltd.)」は、ものづくりの現場で必要になるものをWebサイトで販売するECサイトを運営しており、扱っているものは広く間接材に区分される商品を取り揃えています

この間接材いうのは、かなり幅が広いのでわかりづらいと思いますが、ざっくりいうと

直接材:その企業の作っている商品の一部になる(原価扱い)

間接材:直接材以外の全て(費用計上)

となります。その言葉の定義通り、直接材はある程度種類が限られますが、間接材は工場で使うヘルメットや安全靴から工場で動いているFA(ファクトリーオートメーション)のメンテナンスパーツ、オフィスで使うノートやペンなどのオフィスサプライと、その領域は多種多様なものが含まれます

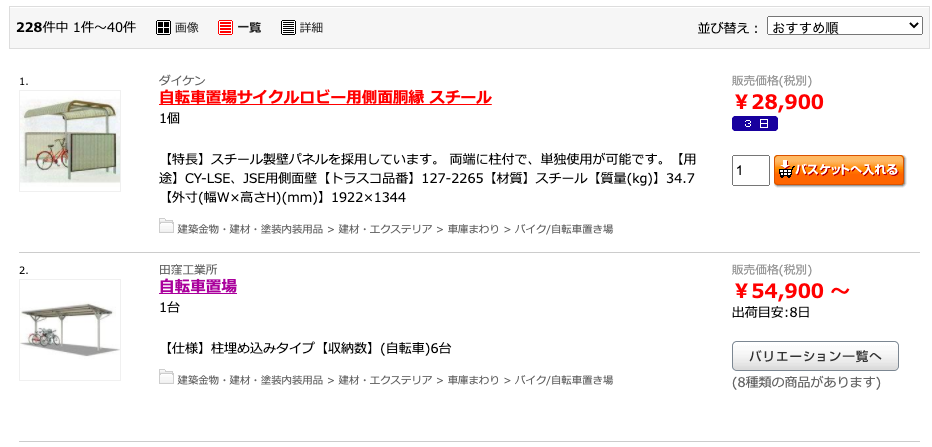

実際にどういう商品が扱われているかというと、下の画像の左側が「自転車置き場」で右側が「鍋」ですw

工場の中で使う設備と鍋が一緒のサイトで購入できるって面白いですよねw

モノタロウを使うメリット

モノタロウをはじめとするECサービスを使う顧客のメリットはというと、“欲しいものが1つのサイト内で見つかる”ため、購入までの時間短縮ができるということ。なんだそれだけ?と思う人がいるかもしれませんが、そんな人は「時間の正しい価値」をわかっていないと思いますので、堀江さんの本を読むことをお勧めします

モノタロウがない世界では、各メーカーのサイトに商品を探しに行ったり、サイトない場合は専門商社に連絡して商品の見積もりとって、相見積もりとって比較て…

特に間接材の領域は多種多様なので、商品を探す時間は長くなりがちですが、「とりあえずモノタロウに行けば見つかるし、すぐ買える」という時間価値はすごく大きいものとなります

モノタロウの顧客分類とその攻め方

モノタロウは決算資料からも読み解けるように、「大規模企業」「中・小規模企業(個人事業主含む)」でターゲットのセグメントを分けて、それぞれの集客方法を

「大規模企業」:システム連携(決算資料では購買管理システム事業(大企業連携)と表現)

「中・小規模企業」:SEM(SEO、リスティング広告)

と言う形で分けています

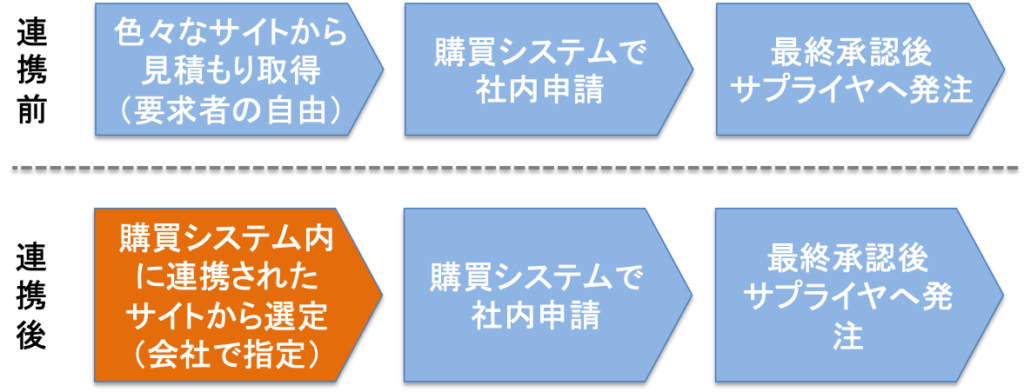

おそらくこれを見て、多くの人が「大規模企業のシステム連携って何??」と思われるかと思いますが、これは企業内の承認ワークフローの中に入り込む戦略です

大規模な企業になると、間接材の購買管理システムを持っているので、その購買管理システムとモノタロウのカタログサイトを連携し、よりモノタロウから買いやすくすると言う取り組みで、イメージで言うと下記の通りになります

ようは、その企業のお墨付きサイトとして、システム連携することでモノタロウを知らない利用ユーザーも取り込むという狙いです

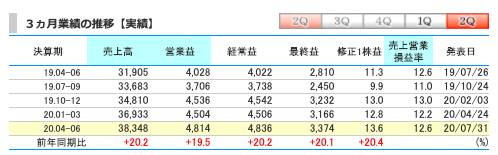

FY20/2Q(20年4月〜6月)の決算は?

まずは全体の決算からですが、ざっとこんな感じです

- 売上高:前年同期比+20.2%

- EPS:前年同期比+20.4%

- 2Q累計売上:計画 71,819 / 実績 72,651 対計画+1.2%

- 2Q累計営利:計画 9,282 / 実績 9,572 対計画+3.1%

引用:株探より

コロナ禍で経済活動が止まっていた中、ちゃんと計画を上回る決算を出してくるあたりすごいなと思いますが、ここで疑問が浮かび上がります

「4月から6月って一定期間工場止まってたよね?」

この疑問を解消するため、さらに決算を深掘りしていきます

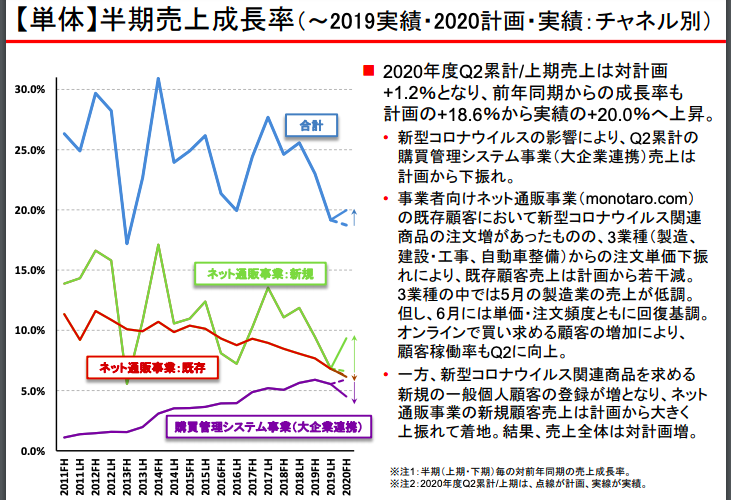

大規模企業のマイナスをコロナ需要の新規アカウントの売上でカバー

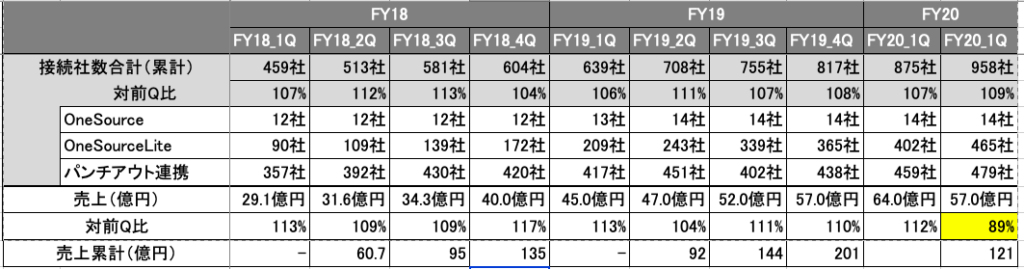

決算資料の中でも語られていますが、2Qコロナ禍の業績は「大規模企業のマイナスを新規アカウントのコロナ需要の売上でカバー」していることがわかります

さらに大企業連携の詳しい数字を見ていくと、接続社数が1Qから109%で増えているのに対して、売上は1Qに対して89%と減っており、確実に工場稼働停止の影響は受けています

ここからは完全に私の推測ですが、

①モノタロウの商品ラインナップの幅広さとCM効果もあり、本来はターゲットの顧客ではない一般ユーザー(個人利用者)をコロナ禍で取り込めた

②製造業/建設業・工事業/自動車関連はコロナ禍で工場停止や工事中断など影響は受けたものの、その他の業種は稼働していて、稼働している企業が対面を避けECに流れた

ため、B2Bの需要減をカバーできたのではないかと思います

全体の業績はいいが顧客の分析をすると不安要素も

全体的な結果から見ると非常に優秀なモノタロウの決算ですが、顧客の分析をすると不安要素もあります

それは

コロナ禍で需要があったのは事実ですが、戦略的に言うとモノタロウの狙っていた顧客とは少し違う印象があります

特に一般ユーザー(個人利用者)にとっては、Amazonや楽天のような身近なECプレイヤーがすでに存在する分、引き続きモノタロウのユーザーとして定着するかどうかは少し注意深くウォッチした方がいいかと思います

また、リモートワーク普及や工場の自動化加速による人の削減が進むと予想される中、システム連携による大規模企業の売上が、コロナ前の水準に戻るのかも注意した方がいいかもしれません

海外3地域の進捗が…

あと、もう一点決算を見て不安要素があります。それは海外3地域の売上が全て計画をショートしている点です

モノタロウは韓国/インドネシア/中国の3地域に進出していますが、2Qの結果は

- 韓国:24.1億円 対計画-4.7%

- インドネシア:1.9億円 対計画-37.8%

- 中国:0.5億円 対計画-38.3%

と国内の好決算とは一転全て計画未達の状態…

特に中国はECとの親和性が高く、コロナで会社が停止していたのも日本よりも早い時期で、4月-6月期は普通に稼働していたと思うので、正直もっといい数字を期待していましたが…

モノタロウのさらなるグロースのためには、海外進出の加速が不可欠だと思うので、ここはなんとしてでもテコ入れして欲しいところです

最後に

で結局買いなの?どうなの?と言われると、私は買いでいいと思っています

その理由は、日本の間接材市場においてはまだ非デジタルの文化が根強く残っていますが、コロナを機にデジタル化の流れが一段と加速すると思っています

この領域においては、いわゆる「地元の商社」が日本の製造現場の周りに数多く存在しておりますが、コロナ禍は地元の商社の対面販売からモノタロウのようなECによるデジタル販売への流れを一層加速させると思うので、国内ではまだまだ取りしろはあると思っています

問題は海外。そろそろ海外なんとかしてよモノタロウさんって感じです

以上、稚拙ながら私の分析でした

長文になってしまいましたが、最後まで読んでいただき、本当にありがとうございます

引き続き、当ブログをよろしくお願いいたします

それでは、楽しい投資ライフを!GOOD LUCK!!