以前の記事で、グロース株の代表格モノタロウのFY20 2Q(20年4月から6月)決算を記事にしましたが、コロナでデジタルトランスフォーメーションが加速する中、他のB2BのECプレイヤーはどのような決算を出しているのかが気になったので、本記事ではEC事業を加速しているアズワンのFY21 1Q(20年4月から6月)の決算を取り上げてみたいと思います

アズワンってどんな会社?

まずはご存知ない方もいらっしゃると思いますので、アズワンの紹介を簡単に

大阪府大阪市に本社を置く「アズワン株式会社」は、研究用機器ならびに計測機器・科学機器の販売をおこなう会社で、大学や企業の研究室には紙のカタログが1冊は置かれており、かなりの知名度を誇る老舗の会社です

簡単に会社規模など基本的な情報をまとめると

- 創業:1933年

- 時価総額:2,276億円

- 20年3月期決算

- 売上高:70,389百万円

- 営業利益:8,550百万円

- 営業利益率:12.1%

- EPS(一株利益):319.6円

- 自己資本比率:68.7%

- 配当:160円(配当性向:50.1%)

こんな感じです

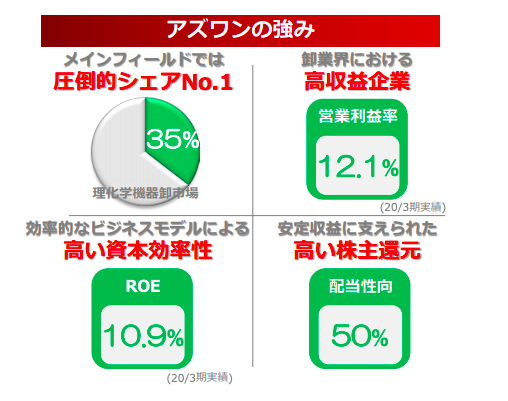

注目すべきは営業利益率の高さと配当性向の高さでしょうか。流通事業でこれだけの営利の高さを維持できるのは強みだと思います

また同様の業態でのコンペティターも少ないようで、理化学機器卸売市場ではシェア35%を獲得していると決算報告資料には書かれております

アズワンの事業セグメント

アズワンの事業セグメントは大きく分けて3つ

- 科学機器分野(Laboratory)

- 産業機器分野(Industry)

- 病院・介護部門(Medical)

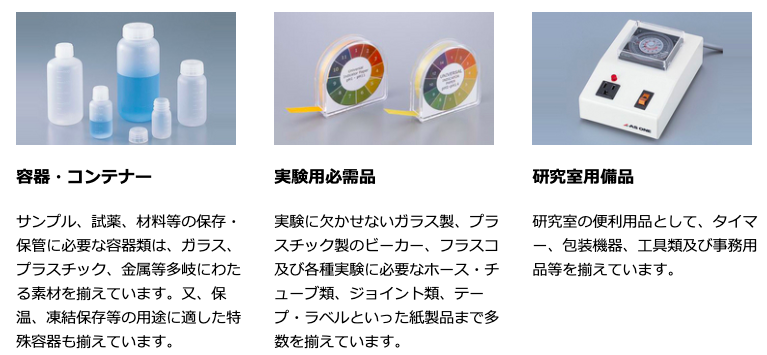

まず初めてに1.科学機器分野ですが、これは大学や企業の研究開発部門をターゲットとして、研究室で使うような商材を扱っています

と言っても馴染みのない商材なので、アズワンのHPより画像を持ってきました

アズワンの主力の商品はこの科学機器分野で、売上の約6割を占めています。

次に2.産業機器分野ですが、その名の通り、民間企業の工場をターゲットにクリーンルーム用品などを販売しています

こちらもイメージ付きにくいと思いますので、一例を乗せておきます

この領域の売上は約2割程度

最後に3.病院・介護部門ですが、医療機関をターゲットに医療機関で必要な商材を売っており、この領域では「Navis(ナビス)」という専用のECサイトを構えています。売上規模としては、約2割の事業規模だそうです

アズワンのEC化はどれくらい進んでいるのか?

アズワンはもともと紙カタログで販売をする会社でしたが、ここ最近はECサイトの活用、それに伴う取り扱い商品の拡充を進めています

2020年3月期の決算資料では、ECでの売上が133億円と記載されています

全体の売上が約703億円なので、割合としては約19%がEC経由の売上となります

うん、正直思ったよりも低いですね(^_^;)

業界的にまだまだ紙カタログ文化が強いのか、想定としては少なくとも6割7割くらいEC経由の売上になっているのかなと思っていたので、正直この割合は意外でした

ただ、この133億円は前年比で見ると+23.4%で、着実にデジタル化は進んでいます。さらに、中期経営計画では、2025年3月期に全体の売上目標1,000億を目指していますが、2024年度までにEC売上を260億円まで引き上げる事を目標にしており、EC事業には引き続き力を入れていくみたいです

今回のコロナの影響も後押しすれば、この進捗がさらに加速する可能性もありますので、紙カタログの発行費用を抑え、販管費を低減・営業利益をさらに良化させる事もできるかもしれません

FY21/1Q(20年4月〜6月)の決算は?

まずは全体の決算からですが、ざっとこんな感じです

コロナ禍でも影響を受けることなく、トップライン(売上)を積んでくるのはさすがですね。ボトムライン(営利)が前年同期比でマイナスですが、これは中期経営計画でも予定されていた事で、新物流拠点「Smart DC」の稼働等に伴って償却費、不動産賃借料が増加したこと、⼈件費の増加などに伴って運賃・倉庫作業料が増加したことが原因です

続いては、各事業セグメントごとの数値をみていきましょう

事業セグメントごとの数値

それぞれの事業セグメントごとの売上は

- 科学機器分野(Laboratory):9,171百万円(前年同期⽐+3.9%)

- 産業機器分野(Industry) :3,467百万円(前年同期⽐-1.8%)

- 病院・介護部門(Medical):4,234百万円(前年同期⽐+33.2%)

FY20 4Q(20年1月から3月)同様、コロナ禍の追い風を受けて病院・介護部門の売上が勢い良く上がっています。残念ながら事業セグメントごとのEC経由率を推測できるような情報がないので、ここからは私の推察になりますが、コロナの影響により医療機関においてもデジタル化の流れが加速しており、アズワンの運営する医療機関専門のECサイト「Navis(ナビス)」への流入が多くなっているのではないかと思います

最後に

いかがでしたでしょうか?

かなりニッチな領域に絞った形で事業展開しており、さらにECに力を入れているため、今回のコロナの追い風を受けている事例としては、珍しい事例じゃないかなと思います

利益率の高さやマーケットで非常に高いシェアを誇っている事からも、あまり知られてない優良銘柄だと思います

以上、稚拙ながら私の分析でした

長文になってしまいましたが、最後まで読んでいただき、本当にありがとうございます

引き続き、当ブログをよろしくお願いいたします

それでは、楽しい投資ライフを!GOOD LUCK!!