グロース株の代表格、モノタロウの第3四半期の決算が10月27日(火)に発表されたので、その分析をしてみたいと思います

モノタロウが何をやっている会社なのか、どこが強みでどういう視点で私が分析しているのかは、前回の第2四半期の分析記事で書いていますので、こちらの記事も合わせて読んでいただくとモノタロウへの理解が深まるかと思いますので、よかったら読んでみてください

それでは、早速分析して行きましょう!!

FY20 3Q決算概要

まずは全体の数字から

- 売上高:39,556 前年同期比+17.4%

- EPS:14.7 前年同期比+48.5%

- 3Q累計売上:計画 110,123 / 実績 110,848 対計画 +0.7%

- 3Q累計営利:計画 14,252 / 実績 14,777 対計画 +3.7%

数字的にはお見事の一言

決算説明資料を端的にまとめると

【売上】メイン顧客の製造/建設・工事/自動車整備で売上単価減になるも、それを一般個人(toC)と新規法人アカウント獲得分の売上でカバー

【営利】一般個人の増加により配送コスト増も、広告宣伝費減の効果が大きく寄与

という感じでしょうか

広告費用(テレビCMの費用)を削っても一般個人と新規法人顧客の獲得ができるのは、国内でのモノタロウの認知度の高さを物語る数字かと思います

一般個人アカウントの増加が業績に寄与しているが、モノタロウはあくまでB2Bを重視を継続

売上では一般個人が法人のマイナスを補填している格好になっていますが、その一方営利では一般個人の注文増加により、配送コストが上昇していると記載されています

ここはB2BとB2Cの違いを理解していないと「うん??」って思っちゃうところかと思うので、少し補足させて頂くと

という背景があります

法人顧客の場合は発注業務を取りまとめる人がいて、その人が周りの人の注文まで取りまとめて発注し、その取りまとめ役の人に配送することになるため、一箱により多くの商品を詰めて配送することが可能になります

具体例を書くと

■担当者Aさん

商品①:商品単価 1,000円

商品②:商品単価 25,00円

■担当者Bさん

商品③:商品単価 3,500円

■配送料は700円

の商品を注文しようとする場合

【それぞれ別に注文する場合】

商品①の配送コスト 35%(350円)

商品②の配送コスト 14%(350円)

商品③の配送コスト 10%(700円)

【まとめて注文する場合】

商品①の配送コスト 23%(234円)

商品②の配送コスト 9%(234円)

商品③の配送コスト 7%(234円)

法人顧客の場合は、これが部署単位やプロジェクト単位、製造ライン単位でまとまるため、一般個人に比べて、1商品あたりの配送コストを安くすることができます

また、決算説明資料の中でも記載されていますが、一般個人は法人顧客に比べ、リピート率も低く注文単価も安くなってしまう傾向があるため、モノタロウの本来狙う顧客とは異なります

そのため、「顧客生涯価値向上の観点から引き続きBtoB事業に重心を置く」と決算説明資料に書いている通り、あくまでメインターゲットは法人顧客の伸び率が重要になってくると思いますので、続いては法人顧客、特に大企業とのシステム連携の推移を見ていきたいと思います

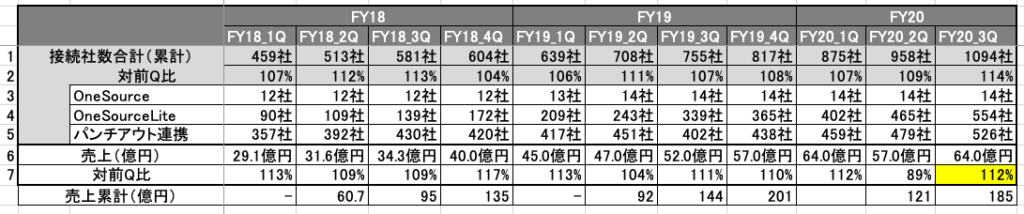

引き続き強い伸びを示す大企業とのシステム連携数

前述したように一般個人ユーザーの増加による売上は正直コロナによる副産物で、モノタロウの将来性を図るには法人顧客、特に大企業とのシステム連携の状況を注視する必要があると思います

モノタロウが何を狙ってシステム連携をやっているかは、下記の記事を見てみてください

決算説明資料で公開されている情報を時系列でまとめているのがこちら

全体の接続社数は対前Q比で+14%増加

順調ですね

ちなみに売上はコロナ前の水準64億円に戻りましたが、FY20の1Qは875社で64億円だったので、やはり1社あたりの受注金額はコロナ前に回復していません

日本の産業構造上、接続先の多くは製造業だと思われるため、製造業の業績が回復してくるとこの接続社数の増加が売上をさらにブーストさせる基盤になるかと思います

国内は絶好調、しかし海外は…

モノタロウが国内で絶好調であるのはもう十分わかっている話で、FY20 2Qの決算分析記事でも書いた通り、課題は海外がうまく行っていないことにあります

そんな中、9月23日に出たプレスリリースで、中国からの撤退、インドへの進出が発表され、今回の3Qの決算説明資料の中でも、その内容に触れられていました

簡単にまとめると

中国からの撤退

- 2018年2月に設立したZORO SHANGHAIを清算。投資総額は596百万円。

- 清算における損失見込み額は単体で-73百万円/連結持分で-106百万円

インドへの進出

- インドMRO事業者 Emtex Engineering社(Emtex)が設立し同社E-Commerce事業を移管した新会社IB MONOTARO PRIVATE LIMITEDへ出資

- 50.61%を取得し連結子会社化

こんな感じ

インドB2B ECプレイヤーの競合は強敵揃い?

私もそこまで詳しくないので、表面的な情報になりますが、インドには既にB2Bの領域でEC事業を展開している会社がいます

インドで競合となるECサイト

①インディア・マート

IndiaMart https://www.indiamart.com/

②トレード・インディア

TradeIndia https://www.tradeindia.com/

③トレードキー・インディア

TreadKeyIndia https://www.tradekeyindia.com/

④アリババ(インディア)

Alibaba (India) https://india.alibaba.com/index.html

⑤アマゾン・ビジネス(インディア)

Amazon Business (India) https://www.amazon.in/b2b

この中でどうやって勝ち残っていくのか、正直言うとモノタロウの海外展開はちょっと後手に回っている感が否めません

撤退した中国でもAribaba、JD.comに対して差別化できていなかったような印象

トラスコやミスミのように、めちゃくちゃ強いプライベートブランドを持っていないモノタロウにとっては、海外での競合との差別化をどう図るかは重要な課題だと思います

できれば、今回の決算説明資料の中で、どうやってインド市場を攻めるのか、少しでも説明があればよかったのですが…

ちょっとその点は残念でした

最後に

結論としては、国内◎/海外×といったところでしょうか

私の投資スタンスとしては、買い増しはせず、国内の数字が順調なうちはホールド

これで行きたいと思います

仮に国内の数字に限りが見えてくるとかなり厳しい状態になりそうなので、そのタイミングで手仕舞うと思います

以上、稚拙ながら私の分析でした

投資はあくまで自己責任なので、まあこういう意見もあるんだな程度で捉えて頂ければ幸いです

長文になってしまいましたが、最後まで読んでいただき、本当にありがとうございます

引き続き、当ブログをよろしくお願いいたします

それでは、楽しい投資ライフを!GOOD LUCK!!